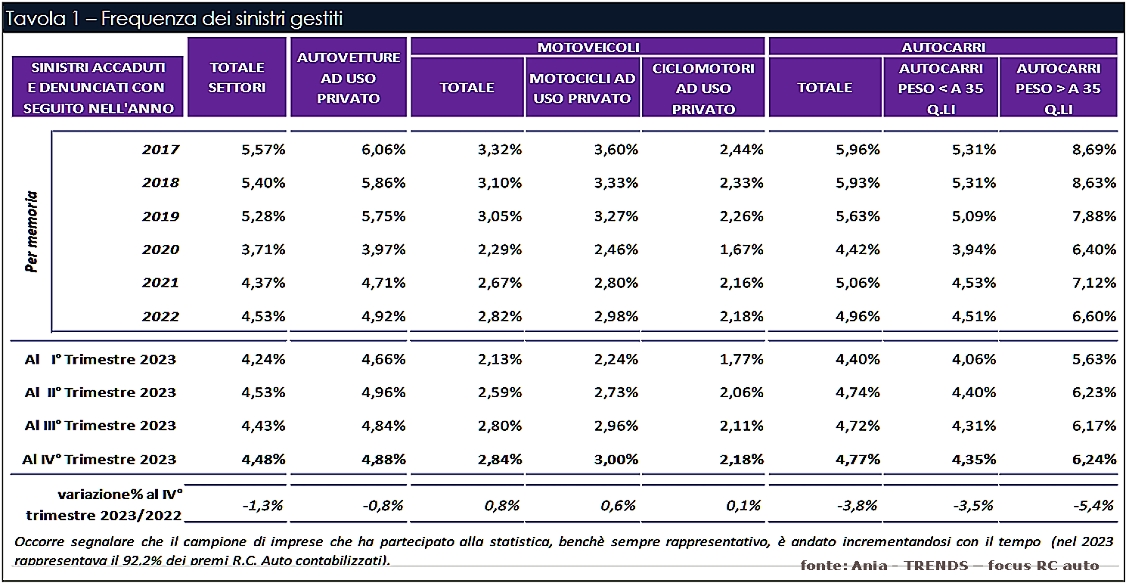

L’Ania, Associazione Nazionale delle Imprese di Assicurazione, nel Focus di marzo sull’RCA ha emanato i dati dell’andamento dei sinistri al 31 dicembre 2023.

L’Ania, Associazione Nazionale delle Imprese di Assicurazione, nel Focus di marzo sull’RCA ha emanato i dati dell’andamento dei sinistri al 31 dicembre 2023.

La frequenza dei sinistri per il totale dei veicoli nel 2023 è stata del 4,48%, marcando una riduzione del 1,3% rispetto al 2022.

Questo decremento è attribuito alla riduzione della circolazione dovuta all’inflazione e alla diffusione del lavoro a distanza.

L’importo medio dei sinistri liquidati nel 2023 è, invece, salito a € 2.105, con un incremento del 4,2% rispetto all’anno precedente. Questo aumento è stato influenzato principalmente dall’inflazione, che ha portato a un rincaro della manodopera e dei pezzi di ricambio, oltre che dall’aggiustamento degli importi per il risarcimento del danno biologico di lieve entità (che fino al 9% rientra nei costi dell’RCA). Infatti, per recuperare gli aumenti dell’inflazione degli ultimi quattro anni, gli importi del danno biologico sono stati adeguati del 7% nel 2002 e di un ulteriore 7,9% nel 2023. Rispetto ai livelli pre-pandemici, quindi, l’importo medio dei sinistri accaduti e liquidati è aumentato di oltre il 14%, una crescita pari a circa il doppio di quella che si era registrata complessivamente nei cinque anni precedenti alla pandemia (+7,4% dal 2014 al 2019).

Nel 2023, l’incidenza dei sinistri gestiti attraverso la procedura CARD (risarcimento diretto) è aumentata all’84% del totale. Ciò è dovuto anche all’estensione dell’obbligo della procedura CARD alle imprese di assicurazioni estere operanti in Italia, che hanno acquisito un peso significativo nel mercato R.C. Auto.

Occorre precisare che dal 2015 è stato introdotto, in aggiunta al sistema di rimborso forfettario per la CARD, un meccanismo di incentivi/penalizzazioni che mette a confronto tra le imprese gli importi medi complessivi liquidati dei sinistri risarciti (così come risultano dalla Stanza di Compensazione), le velocità con cui vengono liquidati i sinistri, l’eventuale contenimento dell’importo medio liquidato rispetto a quello dell’anno precedente e, dal 1° gennaio 2019, anche l’efficienza nel contrastare le frodi in fase liquidativa.

Dal 2023 è stato esteso l’obbligo dell’applicazione della procedura di risarcimento diretto alle imprese assicurazioni estere che operano in Italia, in regime di stabilimento o di libera prestazione di servizi.

RIPRODUZIONE RISERVATA ®