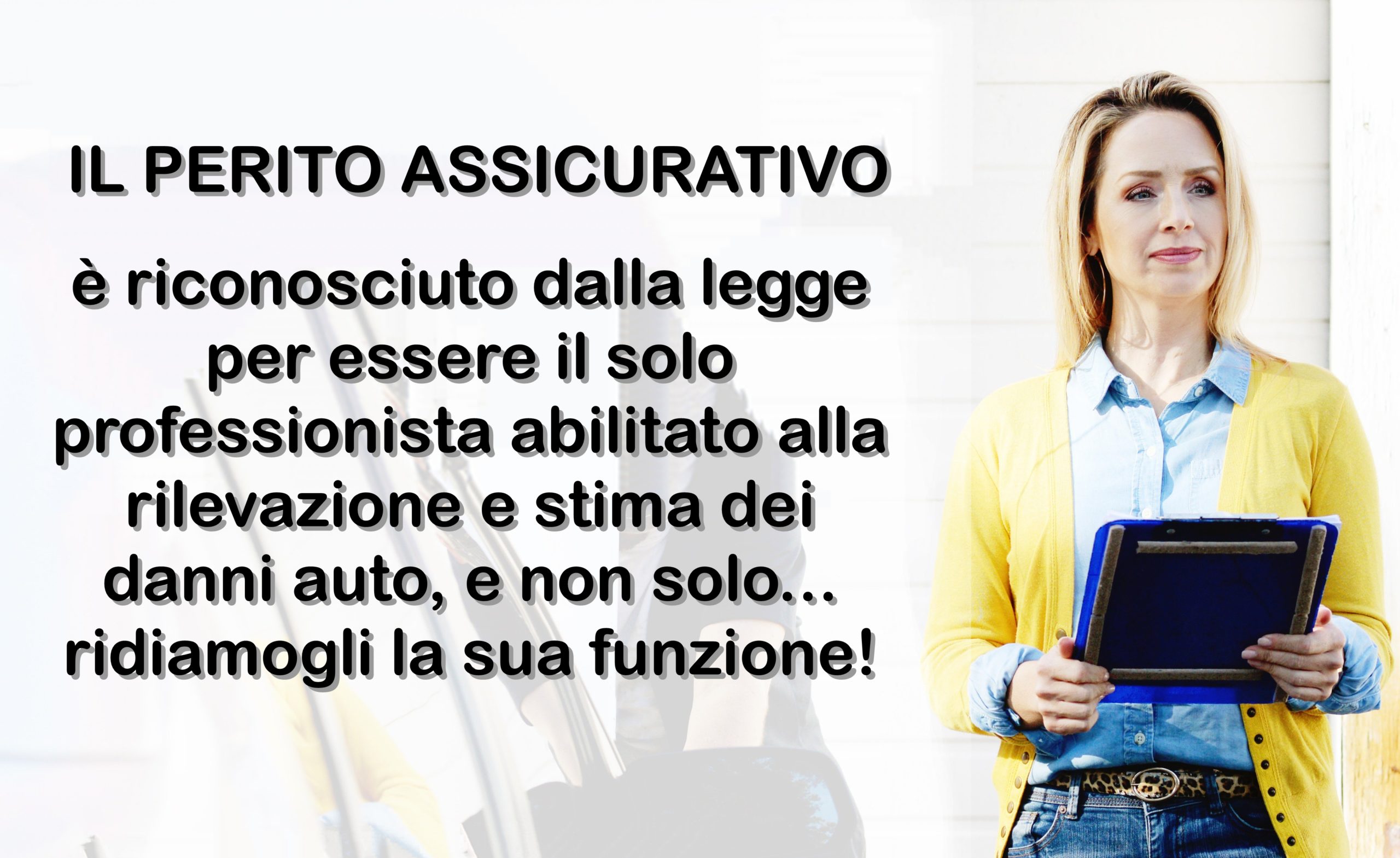

I periti assicurativi e le assicurazioni si sà sono da sempre in silente conflitto d’interessi . Il perito per una legge e un codice delle assicurazioni che lo declina come soggetto al loro servizio più che come professionista indipendente, molti però, soprattutto fra i non addetti ai lavori, lo considerano un vero e proprio dipendente delle compagnie assicurative, verso le quali svolge quasi prevalentermente la propria professione. Ovviamente il perito, calato in quel ruolo da una legge e da circostanze obbligate, ha sempre mal digerito questo tipo di subordinazione. Abbiamo già avuto modo di stigmatizzare in un precedente articolo le motivazioni e non ci ripetiamo. Tentativi da parte delle associazioni professionali ci sono stati per modificare lo status quo che, almeno finora, non hanno sortito l’effetto voluto. Ora c’è maggiore convinzione da parte di tutta la categoria nel dover cambiare le regole verso un’indipendenza e il riconoscimento di una professione che, oltre ad essere utile per la stima dei danni da R.C. Auto, è anche fondamentale per un controllo della sicurezza dei veicoli che vengono rimessi in circolazione. Il ruolo del perito in questo caso fa la differenza con molte altre professioni intellettuali che non necessitano di particolari abilitazioni, soprattutto in un momento di così imponente cambiamento tecnologico.

I periti assicurativi e le assicurazioni si sà sono da sempre in silente conflitto d’interessi . Il perito per una legge e un codice delle assicurazioni che lo declina come soggetto al loro servizio più che come professionista indipendente, molti però, soprattutto fra i non addetti ai lavori, lo considerano un vero e proprio dipendente delle compagnie assicurative, verso le quali svolge quasi prevalentermente la propria professione. Ovviamente il perito, calato in quel ruolo da una legge e da circostanze obbligate, ha sempre mal digerito questo tipo di subordinazione. Abbiamo già avuto modo di stigmatizzare in un precedente articolo le motivazioni e non ci ripetiamo. Tentativi da parte delle associazioni professionali ci sono stati per modificare lo status quo che, almeno finora, non hanno sortito l’effetto voluto. Ora c’è maggiore convinzione da parte di tutta la categoria nel dover cambiare le regole verso un’indipendenza e il riconoscimento di una professione che, oltre ad essere utile per la stima dei danni da R.C. Auto, è anche fondamentale per un controllo della sicurezza dei veicoli che vengono rimessi in circolazione. Il ruolo del perito in questo caso fa la differenza con molte altre professioni intellettuali che non necessitano di particolari abilitazioni, soprattutto in un momento di così imponente cambiamento tecnologico.

Tutto questo giustifica l’istituzione di un”albo” professionale ben delineato sia sotto l’aspetto economico sia per le modalità con le quali la professione deve essere messa in condizione di operare con contestuale abbandono dell’attuale ruolo. A riguardo, si fa riferimento all’art. 2229 codice civile, in cui si stabilisce che “la legge determina le professioni intellettuali per l’esercizio delle quali è necessaria l’iscrizione in appositi albi ed elenchi”; l’art. 2231 codice civile (relativo agli effetti civili della “mancanza di iscrizione”) e l’art. 348 codice procedura penale (concernente, invece, gli effetti penali: “ abusivo esercizio di una professione”). Occorre anche precisare che negli albi professionali particolare obbligo esiste per le professioni relative alla medicina e alla sicurezza, e quest’ultima sembra proprio essere il caso del perito assicurativo nella verifica e stima dei danni, secondo criteri tecnici esclusivamente rispettosi delle specifiche del costruttore del veicolo.

Regole certe, quindi, ma anche obblighi di formazione e aggiornamento costanti del prerito per garantire la sicurezza del veicolo riparato.

Il DDL attualmente in discussione con molteplici emendamenti è un passo in avanti, anche se non soddisfa compiutamente le esigenze della categoria. Per sommi capi il provvedimento va a modificare il capo VI del titolo X del codice delle assicurazioni private, andando quindi ad aggiungere un nuovo articolo 156 che stabilisce che l’attività professionale di esperto danni e valutazioni per l’accertamento e la stima dei danni alle cose derivanti dalla circolazione, dal furto e dall’incendio dei veicoli a motore e dei natanti non può essere esercitata da chi non sia iscritto all’albo di cui all’articolo 157. Viene inoltre affermato che le imprese di assicurazione non potranno effettuare direttamente l’accertamento e la stima dei danni alle cose derivanti dalla circolazione, dal furto e dall’incendio dei veicoli a motore natanti. Il nuovo articolo 157, quindi, va a definire i contorni dell’albo. L’elenco sarà suddiviso in tre sezioni: alla prima saranno iscritti iscritti coloro che svolgono le attività di accertamento e stima del valore dei veicoli a motore e dei natanti e dei danni subiti conseguenti a responsabilità civile e garanzie dirette veicoli; alla seconda coloro che svolgono attività di ricostruzione della meccanica degli incidenti causati da veicoli a motore e natanti, compresi i rilievi degli elementi allo scopo destinati; mentre alla terza coloro che svolgono le attività di accertamento e stima del valore dei veicoli a motore di interesse storico e collezionistico, di cui all’articoli 60 del decreto legislativo 30 aprile 1985, n. 285, e dei relativi danni subiti. Bene, quindi, una suddivisione professionale. Quello che non soddisfa sono le modalità di distribuzione degli incarichi professionali che non possono, per vari motivi, essere lasciati a totale discrezione della assicurazioni nè a un ente di controllo centralizzato (CONSAP) con tutte le problematiche organizzative e logistiche che ciò comporta sul territorio. Occorre trovare una soluzione diversa, magari lasciata alla libera scelta dell’utente, l’importante è scorporare la parte di canalizzazione e quella economica delle Compagnie assicurative in modo che non possano influire sulle regole tecniche nella stima dei danni. In questo contesto, occorrono regole tecniche di riferimento ed economiche concordate tra le parti in causa (periti, assicuratori e autoriparatori) in modo tale che vi sia un’unica linea di riferimento per tutti gli attori in causa nel pieno rispetto delle specifiche del costruttore del veicolo.

RIPRODUZIONE RISERVATA ®